返済能力とは何ですか?

返済能力とは、借りた資金や借り入れた金額を返済する能力のことを指します。

返済能力は、借り手が将来的に借金を返済するために使用できる収入や資産、およびその他の財務条件によって判断されます。

返済能力の評価要素

返済能力の評価では、以下の要素が考慮されます。

- 収入水準:借り入れた資金を返済するための収入の安定性と継続性が評価されます。

借り手の収入が返済期間中に続くことが重要です。 - 負債レベル:その借り手が既に抱えている負債の額や種類が返済能力に影響を与えることがあります。

- 資産:借り手の資産の種類や価値は、返済能力の判断に重要な要素となります。

資産は、債務の担保として利用できる場合もあります。 - 支出:借り手の支出レベルや生活費の安定性も返済能力の評価に影響を与えます。

返済能力が十分でない場合、生活費の確保が困難になる可能性があります。

返済能力の重要性

返済能力は、借り手の信用リスクを評価する際に重要な要素です。

金融機関や投資家が借り手に資金を提供する際には、返済能力を判断し、借り手が返済能力を持っていることを確認する必要があります。

返済能力が高い場合、借り手は信頼性が高く、返済が期待できると見なされます。

返済能力の向上方法

借り手は、返済能力を向上させるために以下の方法を検討することができます。

- 収入増加:収入を増やすために、追加の仕事や副業の検討、スキルや資格の取得などを行うことができます。

- 負債削減:既存の負債を返済し、負債を減らすことで返済能力を改善させることができます。

- 支出削減:生活費や非必要な支出を見直し、返済に充てるための費用を確保することができます。

- 資産活用:持っている資産を活用して返済に充てることができます。

例えば、不動産の売却などが考えられます。

参考文献:

返済能力の評価に関しては、金融機関の信用リスク評価ガイドラインや貸金業法などの法令に基づいて行われます。

これらのガイドラインや法律は、返済能力の評価における基準を提供しています。

返済能力を評価するためにはどのような要素が考慮されますか?

返済能力を評価するための要素

1. 売上高

売上高は企業の収益能力を示す重要な指標です。

返済能力の評価においては、企業の売上高の推移や成長率が考慮されます。

安定した売上高を維持している企業は、返済能力が高いと見なされます。

2. 利益率

利益率は企業の収益性を表す指標であり、返済能力の評価にも重要です。

利益率が高い企業は、返済に充てる余裕があります。

一方で利益率が低い場合は、返済に支障が生じる可能性があります。

3. 資産の種類と価値

返済能力の評価には、企業の保有する資産の種類と価値も考慮されます。

特に流動性の高い資産(現金、預金、債券など)は、返済に活用できるため、返済能力の指標となります。

4. 負債の総額と比率

負債の総額と比率も返済能力の評価に重要な要素です。

借入金の返済能力は負債の規模や返済期間によって異なるため、負債の総額や負債比率(負債/総資産)が高い場合は、返済能力に対するリスクが高まります。

5. キャッシュフロー

キャッシュフローは企業の経営状態を表す指標であり、返済能力の評価にも重要な要素です。

特にフリーキャッシュフロー(営業活動からのキャッシュフローから投資活動に必要なキャッシュフローを差し引いた額)は、返済に充てることができる余裕資金を示す指標となります。

6. 信用評価

信用評価機関による信用格付けも返済能力の評価に重要な要素です。

企業の信用格付けが高いほど、返済能力が高いとみなされます。

信用評価は、企業の財務状況や経営能力、市場動向などを総合的に分析して行われます。

7. 市場環境

返済能力の評価には、市場環境も考慮されます。

景気動向や市場競争の激化、産業の成長性などが返済能力に影響を与えるため、これらの要素も評価の対象となります。

これらの要素は返済能力を評価するための基本的な要素です。

ただし、評価方法は企業や業種によって異なる場合があります。

返済能力の評価には、これらの要素を総合的に分析し、リスクを適切に評価することが重要です。

返済能力の評価にはどのような方法がありますか?

返済能力の評価にはどのような方法がありますか?

返済能力は、個人や企業が借り入れた資金を返済できる能力を指します。

返済能力は、融資を受ける際の重要な要素であり、貸金業者や金融機関は返済能力を評価することでリスクを把握します。

以下に、返済能力を評価するための一般的な方法をいくつか紹介します。

1. 信用調査

信用調査は、個人や企業の信用worthiness(信用力)を評価するための手法です。

信用調査は、借り手の信用履歴や財務状況を調査し、返済能力や信用worthinessを判断します。

信用情報機関や信用保証会社などが信用調査を行い、信用情報を提供します。

2. 財務分析

財務分析は、企業の財務状況を評価する手法であり、返済能力を予測するために頻繁に使用されます。

財務分析は、企業の財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書)を分析し、財務健全性や利益性、キャッシュフローの状況を評価します。

財務分析は、貸金業者や金融機関によって異なる指標や比率を使用して行われますが、一般的には負債比率、流動比率、利益率などが重要視されます。

3. ビジネスプランの評価

ビジネスプランは、新規事業の立ち上げや投資のための計画書です。

貸金業者や金融機関は、借り手のビジネスプランを評価し、返済能力や資金利用計画の妥当性を判断します。

ビジネスプランを評価する際には、事業の将来の収益性や成長性、競争力などが考慮されます。

4. 現金フローの評価

現金フローは、企業のキャッシュフロー計算書から抽出される現金の流入と流出を表す指標です。

現金フローの評価は、企業の現金の状況や将来の返済能力を判断するために重要です。

貸金業者や金融機関は、企業の現金フローを評価して、返済能力の予測などを行います。

5. 担保や保証人の有無

返済能力を評価する際には、担保や保証人の有無も考慮されることがあります。

借り手が担保や保証人を提供する場合、貸金業者や金融機関は債務返済の保証を受けることができるため、返済能力の評価が高まる傾向があります。

- これらの方法は、個別に評価されるだけでなく、総合的な観点からも返済能力が判断されることがあります。

- 貸金業者や金融機関は、返済能力の判断を補完するために、さまざまな手法や指標を利用することがあります。

返済能力が低い場合にはどのようなリスクがありますか?

返済能力が低い場合のリスク

1.信用リスクの増加

返済能力が低い場合、債務者は債務を履行する能力が制限される可能性があります。

このため、債権者の信用リスクが増加します。

債務者が債務を返済できない場合、債権者は回収できないリスクが生じます。

2.財務リスクの増加

返済能力が低い場合、企業の財務面が悪化し、財務リスクが増加します。

債務の返済に問題が生じると、企業の資金繰りが悪化し、経営上の困難が生じる可能性があります。

3.債務超過リスクの増加

返済能力が低い場合、企業の債務が資産を超えてしまう債務超過リスクが生じます。

債務超過は企業の信頼性を低下させ、新たな借り入れや資金調達が難しくなる可能性があります。

4.法的リスクの増加

返済能力が低い場合、債権者は債務者に対して返済を求める法的手続きを行う可能性があります。

法的手続きは時間とコストの面で負担がかかるだけでなく、企業の評判や信用にも悪影響を及ぼすことがあります。

5.信用縮小リスクの増加

返済能力が低い場合、債務者の信用状況が低下します。

これにより、企業の貸借容易性や取引先との信用関係に悪影響を及ぼす可能性があります。

信用縮小は企業の成長や競争力に制約を生じさせる可能性があります。

これらのリスクは、返済能力が低い場合に企業が直面する主なリスクです。

企業は返済能力を向上させるために適切なリスク管理策を講じる必要があります。

返済能力の向上を図るためにはどのような方法がありますか?

返済能力の向上を図るための方法

1. 収入の増加

収入の増加は、返済能力を向上させるための最も効果的な方法です。

以下は収入を増やすための具体的な方法です。

- キャリアアップや昇進を目指す。

- 副業やアルバイトを始める。

- 不動産や株式などの投資による収益を得る。

2. 支出の削減

支出の削減は、返済能力を向上させるために重要な方法です。

以下は支出を減らすための具体的な方法です。

- 節約意識を持って生活する。

- 無駄な買い物を減らす。

- 固定費の見直し(例:携帯電話のプラン変更、保険料の見直し)。

- 食費を抑える(例:外食の回数を減らす、食材の値引き商品を購入する)。

3. 借金の見直し

返済能力を向上させるためには、借金の見直しも重要です。

以下は借金を見直すための具体的な方法です。

- 金利の低い融資先に借り換える。

- 多重債務の整理をする。

- 借金の返済計画を立てる。

- 返済期間の延長を交渉する。

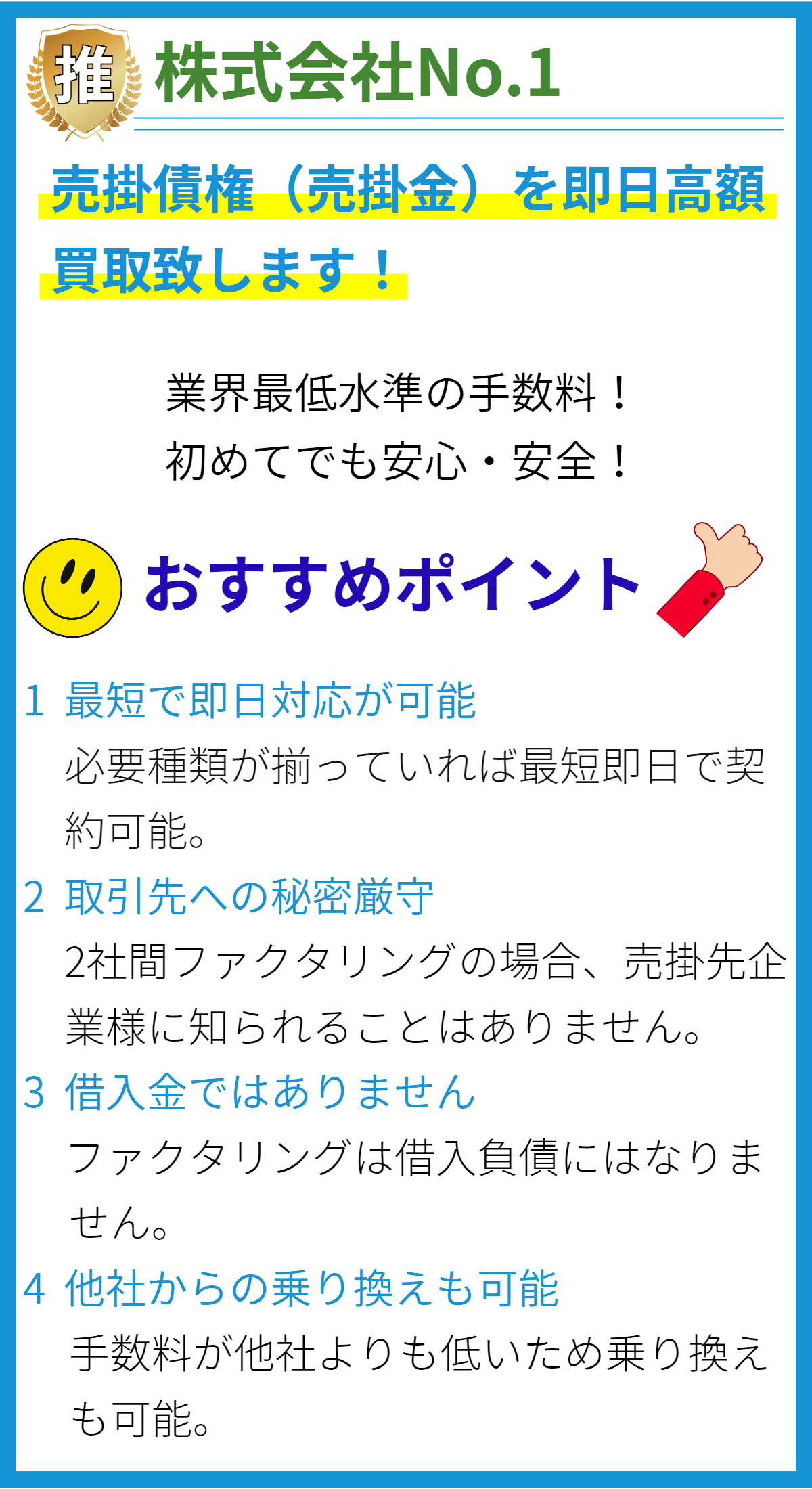

4. ファクタリングの活用

ファクタリングは、売掛債権を金融機関に売却することで、即金化する方法です。

以下はファクタリングの活用方法です。

- キャッシュフローの改善としてファクタリングを利用する。

- ファクタリング手数料を返済期間の遅延料金と比較して検討する。

- 取引先の信用リスクを回避するためにファクタリングを活用する。

5. 予算の作成と管理

返済能力を向上させるためには、予算の作成と管理が大切です。

以下は予算の作成と管理のための方法です。

- 収入と支出を明確に把握するために予算を作成する。

- 予算に基づいて支出を管理する。

- 貯蓄を行い、非常時のためのバッファを作る。

6. フィナンシャルプランニングの活用

返済能力を向上させるためには、フィナンシャルプランニングを活用することも有効です。

以下はフィナンシャルプランニングの活用方法です。

- 専門家の助言を受けて返済計画を立てる。

- 将来の収入を見越して返済計画を立てる。

- 資産運用のアドバイスを受け、リスク分散を図る。

これらの方法を組み合わせて取り組むことで、返済能力の向上が期待されます。

ただし、返済能力の向上は時間がかかる場合もあるため、忍耐が必要です。

まとめ

金融機関は、借り手の返済能力を評価する際に、収入水準、負債レベル、資産、支出といった要素を考慮します。借り手の収入の安定性や継続性が評価され、返済期間中に収入が続くことが重要です。また、既に抱えている負債の額や種類、資産の種類や価値、支出レベルや生活費の安定性も影響を与えます。返済能力は借り手の信用リスクを評価する際に重要な要素であり、返済能力が高い場合は信頼性が高く、返済が期待できると見なされます。借り手は返済能力を向上させるために収入を増やしたり、負債や支出を削減したり、資産を活用したりすることができます。